救市:多维流动性与掠夺性交易

在中国,由于跌停板的限制,前面描述的过程很可能导致融资的股票投资者无法及时卖出股票拿回足够的钱还给场内的券商或者场外的配资机构,因此他们有很强的动力利用股指期货提前卖空以进行对冲保值,在这一步也许还不能称他们的行为是恶意掠夺,但是他们往往会控制时点,催促投资者追加

保证金,包括仍然获利的投资者也被要求追加保证金,而一旦这些人无法满足更高的保证金要求而被强行平仓时,股价被进一步推低,贷款者通过股指期货大获其利,他们实施恶意掠夺性交易的真实面貌就展露出来。

掠夺性交易配合融资流动性和市场流动性的互动,直接的后果就是损失在投资者之间进行传播和扩散,即使那些没有进行借钱的投资者也面临损失,他们止损的行动会进一步推低价格。让这个循环持续。最差的情况会对整个经济金融系统产生系统性风险。

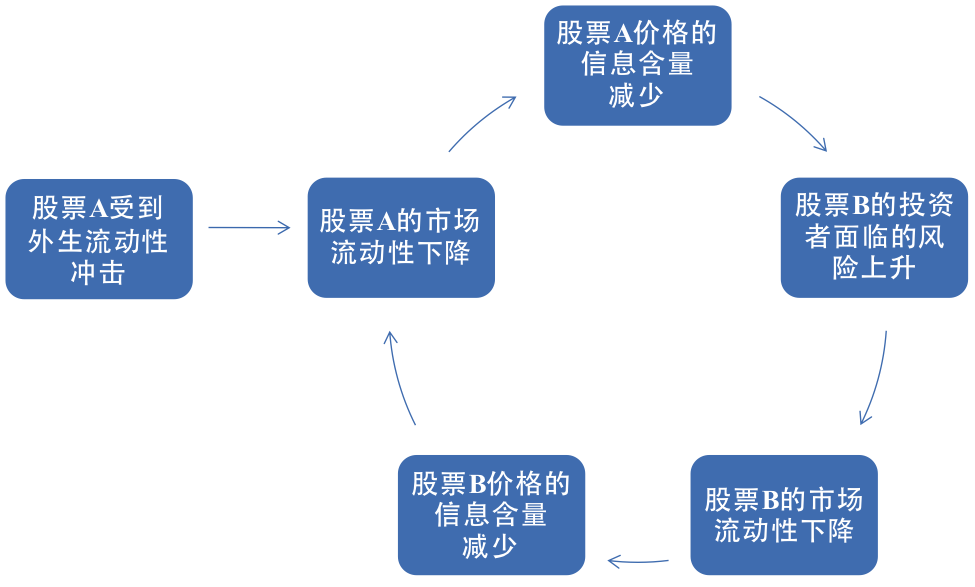

是否提供足够的宏观流动性和融资流动性就可以避免价格螺旋式下跌?应该说这样做会有正面效果,但是我们还必须认识到另外一种纯粹由市场流动性不同的股票互相回馈作用引起的流动性危机。这里的前提第一是不同股票的价格受到共同的经济因素和各自的流动性因素的影响,第二是理性的投资者为了获利,需要更好的信息,因此有动力去掌握影响价格的共同的经济因素。做到这点,除了自己掌握的经济信息外,往往还通过观察其他股票价格的变化去分析经济因素的变化,但这个学过程是不完美的,因为价格还受到其他不那么理性投资者买和卖的影响。这样有可能产生下面这样一个螺旋反应:(1)股票A的流动性受到一个外部冲击,因此流动性下降,表现在买卖差价增大,因此股票A的价格可以传递给市场的信息减少;(2)股票B的理性投资者从股票A的价格变化去推测经济因素的变化,由于价格包含的信息减少,该理性投资者感觉面对的经济风险增加,他愿意提供给股票B的流动性也会下降,表现在他的买价和卖价之间的差价增大;(3)股票A的理性投资者能够从股票B推测的信息也减少,他愿意提供给股票A的流动性也会进一步减少,这样又回到第(2)步(见图2)。应该说,在围绕本次中国股市的下跌,关于这样的一个纯市场流动性通过投资者的互相学过程而产生的螺旋式回馈效果,还很少被市场观察家提及。但这一现象在过去发生的价格崩盘中则出现过。比如2010年5月6日发生在美国的“闪电崩盘”中,上述螺旋式作用是主要的原因,和宏观流动性和融资流动性没有关系。实际上,花了几年时间才找到的麻烦制造者,英国的高频交易员Navinder Sarao,恰恰是故意提交大量误导性的买卖交易单,制造出让价格信息变得更模糊的方法,同时利用了其他投资者的这种学行为而从中获利,可以说是一种高频交易技术下的掠夺性交易。

股市的持续下跌既可能是由于经济基本因素造成,也可以是如本文所说的由流动性危机造成,究竟有没有办法判断哪种因素为主呢?拿

上证指数2011年5月-2015年5月过去5年来计算的每日波动率约为1.25%,对应的四周波动率约为5.60%。上证指数在过去四周从最高5187点下跌到3507点下跌32.4%,也就是相当于正常四周波动率的5.8倍。如果股价服从标准正态分布,那么这个概率就小到一百万年才能发生一次。过去经济学家对这样的黑天鹅事件的解释是股价服从正态分布的假定不合理,但即使用更恰当的分布函数去计算,也要一千多年才发生一次。现在经济学家则认为,这样小的概率如果发生,说明下跌不是由于经济基本因素造成,而应该归因于流动性紧缩。因为股价受这两种因素的影响最大,而经济基本因素通常是稳定的,不可能在四周内发生急剧变化,而流动性危机发生的频率就高多了,基本上几年就会发生一次。

云海

云海

7

7

评论(895)

评论(895)

收藏

收藏

展开

展开